数据驱动:中国渔具如何走向全球

垂钓是一项陶冶身心,锻炼意志的户外体育运动。据联合国统计,目前全球休闲垂钓参与者数量在至少 2.2 亿到 7 亿之间,基本上比商业垂钓者多出了 2 倍之多。从每年所举办的垂钓赛事与参与热衷程度可以看出美国、欧洲、日本、我国台湾地区经过多年的发展,已经有非常成熟的垂钓文化与产业。

中国身为制造大国,现有渔具生产企业超过 2000 家。目前全球 80% 的休闲垂钓装备产能都来自我国,但都是以加工为主——包括美国的 Pure Fishing Inc、Berkley-Fishing和日本的 Daiwa、Shimano 等海外知名品牌渔具装备,其实均由我国企业生产。

但我国大部分渔具企业如要出海与国际品牌进行竞争,仍存在一定的差距,经 店匠SHOPLAZZA出海研究院 调研,其原因在于:目前大部分自主品牌都以中低端为主,普遍“重量不重质”,导致产能相对过剩,企业之间不得不打价格战,进而缺乏可以占据海外高端市场的品牌,更加难以和海外沉淀多年的品牌进行市场抗衡。

要如何摆脱这种恶性竞争的行业困境?

如何从0到1建立自主品牌?

如何实现与海外高端渔具品牌良性竞争?

……

店匠SHOPLAZZA出海研究院 近日将推出《渔具行业品牌出海策略报告》为您详细解答,今天我们先来个“热身”,了解海外渔具市场的基本信息。

一、目标市场

拥有“海钓之国”声誉的美国,是目前全球最成熟的垂钓地区,同时也是垂钓数据最完善、最有借鉴意义的国家。因其完善的渔业法律法规、生态环境保护与悠久的垂钓历史等因素,使得垂钓普及率非常高,也逐渐成为当地人们的一种追求健康自然的生活方式。

根据美国休闲垂钓协会 2019 年数据,休闲渔业每年会贡献大概价值 500 亿美元的零售销量,1250 亿的经济效益,创造了 80 万个以上的工作岗位。同时,平均每位美国垂钓爱好者每年花费在垂钓相关活动上的金额有 1037 美元之多。

当然,垂钓属于一项户外活动,天气和环境对参与度的影响非常大。

东南部炎热潮湿的亚热带气候相对适宜,而相反,东北部因优越的地理位置与夏季炎热的潮湿亚热带气候,东南部(南大西洋区,代表是佛罗里达州)相对适宜垂钓运动,该地区占据了美国垂钓群体整体的 21%,稳居第一;相反,由于温度经常低于冰点、冬季时常降雪的东北部(新英格兰区,代表是马萨诸塞州)则仅有 4% 的垂钓参与者。

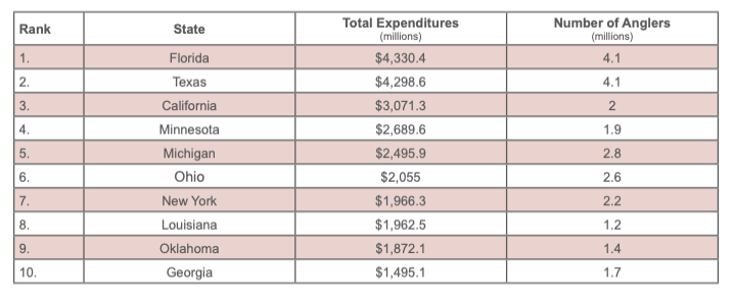

有需求就有消费,因此相应地美国每年渔具销量最高的州是拥有 410 万垂钓者的佛罗里达州,该州的渔具年总消费额是在 43 亿美元左右,市场巨大。

二、热销产品

根据美国休闲垂钓协会发布的《美国休闲垂钓经济报告》中显示,当地垂钓爱好者每年在垂钓装备上的花费大概在 76.5 亿美元左右。其中花费最多的前 3 种品类分别是:

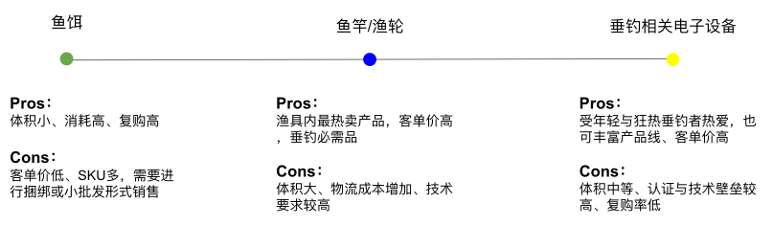

- 鱼竿,钓轮与配件:约 25 亿美元/年

- 路亚饵,飞蝇饵和似饵:约 11 亿美元/年

- 深度监测仪、鱼群找寻器和相关电子产品:约 11 亿美元/年

当然,渔具装备的工艺流程繁杂,术业有专攻,因此难以有一家品牌能覆盖全部渔具品类,所以我们建议您的渔具选品维度需从以下几个方面考虑:

- 存量市场巨大,受众面广

- 消耗高,复购率也高

- 没有/少有品牌统治市场

- 技术壁垒或门槛没有那么高

- 体积较小或适中,不会影响物流时效与增加成本

店匠SHOPLAZZA出海研究院 分析了前 3 种渔具品类的优劣势,供您参考如下:

三、消费人群

美国消费者十分热衷垂钓,参与程度很高。

据统计目前全美有约 7400 万垂钓爱好者,而在 2019 年的有超过 5000 万垂钓爱好者参与垂钓活动——参与率高达全美人口的 17%——该数字甚至比参与高尔夫球(2380 万)和网球(1310 万)这两项运动加起来都要高。

根据 Statista 消费者行为数据,垂钓消费者们获取相关信息的渠道从高到低依次是:户外网站(61%)、朋友(30%)、线上零售店(23%)、垂钓指引(20%)、线下零售店(15%)、指定垂钓网站(15%)、户外杂志(11%)等。这将带给我们哪些启发?

通过今天的“热身”,相信大家对基本情况等已经有了一定的了解,那么接下来要如何规划渔具品牌出海策略?如何摆脱恶性竞争现状、实现更高品牌溢价?店匠SHOPLAZZA 近日将推出《渔具行业品牌出海策略报告》,准备好了吗?敬请期待……

鲁公网安备37020202000672号

鲁公网安备37020202000672号