钓鱼竿到军工材料巨头:这家公司如何实现70%的市场占有率?

周星驰的经典电影《少林足球》里有一句经典台词:"做人没有梦想,和咸鱼有什么区别"。不只是人是如此,企业也是如此。

A股市场有一家公司,从钓鱼竿业务起步,但现在却是国内军工材料的龙头,国内军用市场占有率超过70%,产品广泛应用于武直-10、J-11、J-15等军用飞机。这家公司有着怎样的传奇经历?未来还能继续辉煌吗?

一、 传奇的发展历程

- 公司成立于1987年,当时是一家鱼竿厂,在短短几年的时间里,公司的鱼竿品牌"光威"享誉全球。

- 1998年,公司引进国内首条宽幅碳纤维预浸料生产线,重点发展碳纤维,攻克碳纤维被日本、美国等国家在技术、设备和产品封锁的难题。

- 2005年,公司承接的两项"863"碳纤维专项通过鉴定并建成CCF300(T300级)碳纤维百吨线。

- 2007 年通过总装应用验证批准立项,正式"参军",填补国内军用碳纤维的市场空白。

- 2016年,公司碳纤维民品应用取得突破,实现风电叶片碳梁的产业化。

- 2017年,公司在创业板挂牌上市。

大家知道这家公司是谁了吗?这将是就是光威复材,从生产钓鱼竿,到成为国内市场份额占比超70%的军工材料龙头。

二、 公司的行业竞争力

碳纤维是一个具有高技术壁垒的产业,是国民经济和国防工业发展所必须的战略物资,国外一直在对我国进行技术封锁。作为国内的行业龙头,公司有哪些竞争优势呢?

(一) 、技术优势:公司是国产碳纤维技术创新的主要推动者,技术与产品优势奠定公司的行业领军地位。主持制定《聚丙烯腈基碳纤维》和《碳纤维预浸料》两项国家标准。并获得国防科学技术进步二等奖、山东省科学技术进步一等奖等多个荣誉。

公司与中科院化学所、北京大学、北京化工大学、北京航空航天大学公司等高校和科研院所建立了战略合作关系,搭建了"碳纤维制备及工程化国家工程实验室"、"博士后科研工作站"、"国家国际科技合作基地"等一系列科研平台。

(二) 、产业链布局完善

公司产业链布局完整,营业收入主要围绕碳纤维展开。一体化产业链布局,使主营业务产品的原材料可以充分实现自给自足,有效降低生产成本。自2012年以来,公司碳纤维及织物业务毛利率一直保持在50%以上。

三、 公司的市场空间

(一)、军用市场

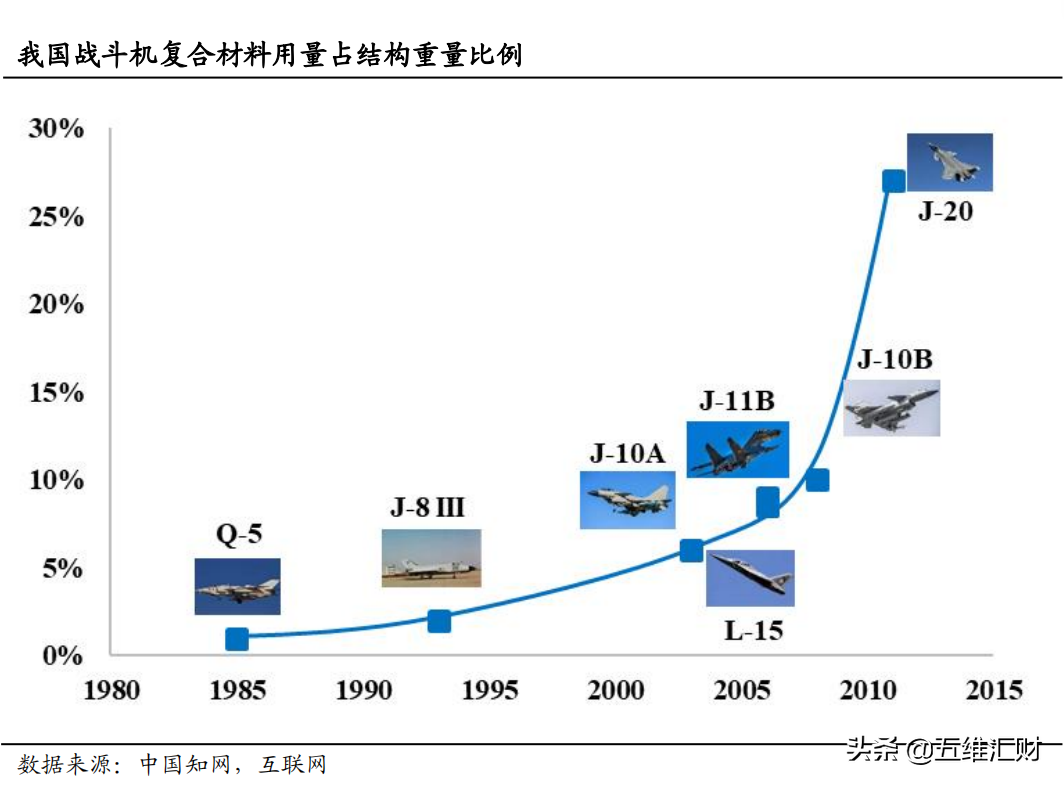

公司军用碳纤维市场占有率高达70%,是国内最大的军用碳纤维供应商,产品在军用市场的占有率超过70%,广泛应用于武直-10、J-11、J-15等军用飞机。

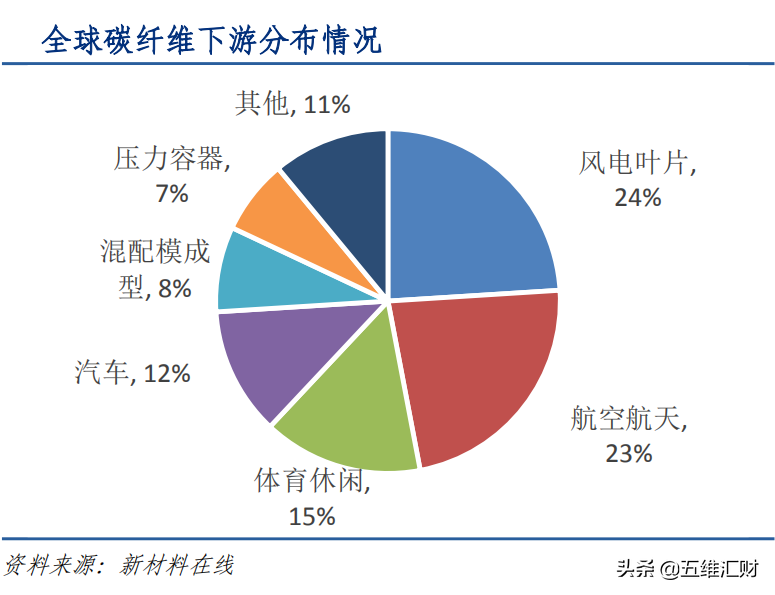

C919客机复合材料占比约为12%,下一代宽体客机CR929复材用量将达到50%。目前公司生产的湿法T300 级碳纤维正在与下游复合材料制造商一起参与 C919 的 PCD 适航认证。

(二)、民用市场

风电碳纤维需求强劲。2018年,公司大客户公司大客户VESTAS全球市场份额增长至20.3%。凭借碳纤维叶片的低成本优势,2020年VESTAS 市场占有率提高至25%,碳纤维需要量将增加至35000吨。

公司占VESTAS 采购量的20%左右,这也就意味着,2020年,公司供应给VESTAS 的碳纤维将达到7000吨。

四、 公司的财务状况

(一) 、高水准的盈利能力

公司的毛利率和净利率一直保持较高水准,毛利率保持在50%左右,净利率保持在35%左右。高毛利率和高净利率及反映了公司的强悍的盈利能力,也反映了公司的三费控制良好,客户群体稳定,行业竞争优势强。

(二) 、稳定增长利润

自2014年以来,公司营收和净利润均保持稳步增长,公司最新的业绩预告 2019 年归母净利 5.01-5.39 亿元,同比增长 33%-43%,符合市场预期。其中非经常损益 5842 万元。2018 年公司扣非归母净利润为 2.82 亿元,按此可算出 2019 年公司扣非归母净利润增速为 57%-70%

(三) 、估值测算

以公司今天收盘市值计算,按照公司2019年的业绩预告,公司的估值在48—52倍之间,处于合理水平。按照市场对公司的利润增长的预估,2020年,公司净利润有望达到6.45亿。对应的市值则在310亿—335亿之间。

总结:

1、 公司技术壁垒较高,具有较深的护城河。

2、 产品在行业中具有很高的竞争力,军用市场和民用市场都具有很大份额,并保持稳定增长。

3、 公司财务健康,盈利能力强,还有较大的成长空间。

4、 减持有望把股价下拉到一个性价比更高的区间,静待后市下跌后的机会。

鲁公网安备37020202000672号

鲁公网安备37020202000672号