光威复材上半年净利润近3亿,鱼竿王与C919共享T300级碳纤维

威海光威复合材料股份有限公司(以下简称“光威复材”),今天(7月9日)晚间披露2019年上年年业绩预告,预计报告期间内归属于上市公司股东的净利润2.89亿元-3.10亿元,比上年同期增长35%-45%,去年同期2.14亿元。

对于报告期内公司业绩的增长,光威复材解释称:

1、报告期内,公司积极组织生产并及时交付,军品碳纤维及织物和民品碳梁业务均保持稳定增长,营业收入同比增长28%以上。

2、经初步测算,公司2019年1至6月非经常性损益约为2663万元。

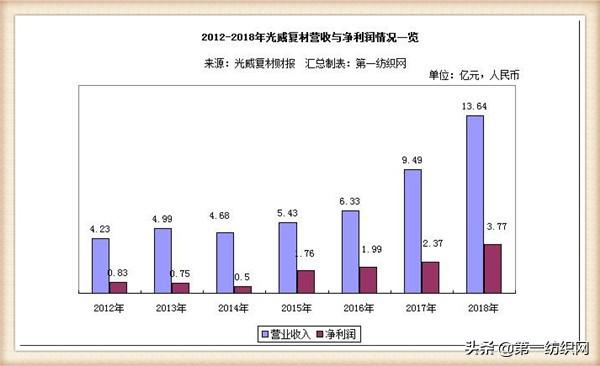

公开资料显示,光威复材是国内碳纤维行业龙头,具备从纤维、织物、预浸料到制件的全产业链实力。公司在碳纤维领域最早起步于预浸料的自主生产,于1998引进国内首条宽幅碳纤维预浸料生产线。然而2000年国际上实行碳纤维封锁,次年,科技部启动“863”碳纤维专项,光威集团响应国家号召上马纤维国产化项目,并于2002年设立威海拓展,成为我国第一家民营碳纤维企业。2005年公司研制出T300级碳纤维,一举打破国外垄断,保障了自主供应。同时,公司还主持起草了《碳纤维》和《预浸料》两项国家标准,在行业具备举足轻重的地位。此后,公司相继突破中模、高模等型号碳纤维的关键技术,并掌握了低成本纤维的产业化能力,为更高水平发展奠定坚实基础。

光威复材的业务主要分纤维(及织物)、碳梁、预浸料、制品和装备制造五大板块,其中营收和利润主要来自碳纤维和碳梁两大板块,其中:

碳纤维业务营收占比49%,主要在售产品为湿法小丝束高强碳纤维,多用于军用航空装备,板块18年增速超过21%,毛利率高达80%,是公司最核心的业务,盈利能力非常强劲。随着新型号纤维研发、验证、批产稳步推进,该板块同样具备较高的成长性。

碳梁业务营收占比43%,主要产品为大丝束风电碳梁,是Vestas的核心供应商,板块2017和2018年增速分别为689%和99%,毛利率为22%,仅3年时间就发展成为公司第二大业务,考虑到大丝束碳梁目前较低的行业渗透度,该业务未来有望继续保持高增长。

预浸料和制品是光威复材传统业务,主要面向体育休闲、航空航天配套以及各类新兴工业领域。该板块虽然营收占比不高,但却是公司全产业链布局的重要一环,持续为公司挖掘碳纤维产业化应用新的增长点,碳梁就是培育成功的典型案例,未来公司还将持续加大新产品和新客户的开拓力度。

装备制造是光威复材的内部支持性业务,主要为各环节复材的制备提供成套设备及生产线建设。各环节关键设备均由光威精机自主生产,是公司在纤维领域的核心竞争力的重要保障。2018年该业务实现同比429%的增长,主要是对外销售的预浸料产线大幅增长,一定程度上反映了产业的高景气。

东方证券分析师王天介绍,受益于纤维和碳梁业务的高增长,近年来光威复材营收业绩均保持高增速。上市两年以来光威复材营收分别实现49.92%和43.73%的同比增长,风电碳梁业务(统计口径归属于复材制品)的爆发是最主要贡献来源。17年归母净利增速低于营收主要为碳梁业务毛利率相对较低所致,2018年归母净利高于营收增速,主要是政府补贴增加,以及上市后现金流压力减轻,财务费用相应减少所致。随着纤维和制品业务增速逐步趋同,预计未来营收和利润将协同增长。

第一纺织网记者获悉,据光威复材相关高管透露,公司碳纤维生产时间长,军品连续批量供货也超过10年时间,无论是工艺还是装备,都经历了各种考验,产品具有很高的质量稳定性,目前公司量产碳纤维的良品率长期稳定在95%以上。此外,公司生产的湿法T300级碳纤维目前在与下游复合材料制造商一起参与C919的PCD适航认证。

财报显示,2019年一季报,光威复材实现营业收入4.35亿元,同比增长60.35%;归属于上市公司股东的净利润1.58亿元,同比增长82.88%。基本每股收益0.43元。(第一纺织网martin)

鲁公网安备37020202000672号

鲁公网安备37020202000672号